🎯 한눈에 보는 핵심 요약

2026년 주식 시장의 최대 화두였던 금융투자소득세(금투세)는 투자자 보호를 위해 전격 폐지되었습니다! 이에 따라 대다수 개인 투자자들은 주식 매매 차익에 대해 기존처럼 비과세 혜택을 누릴 수 있게 되었습니다. 다만, 거래세의 단계적 인하와 배당소득 분리과세 등 세부적인 변화가 있으니 전략적인 절세 계획이 필요합니다.

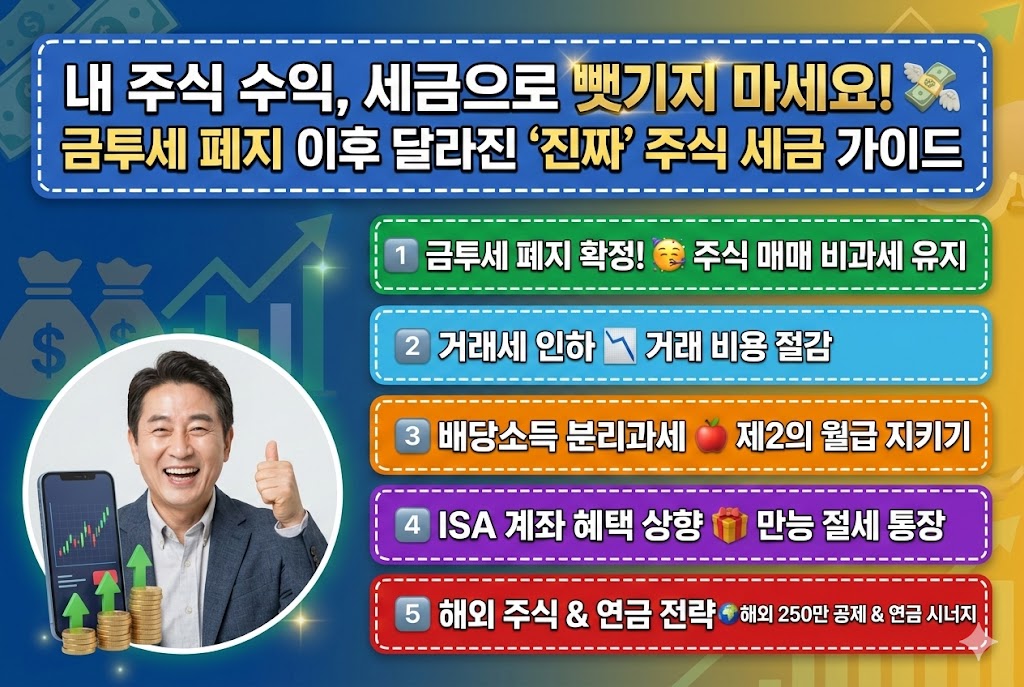

🏦 "내 주식 수익, 세금으로 다 나갈까?" 걱정 끝! 💸

안녕하세요! 주식 투자를 하시는 분들이라면 한 번쯤 "내가 번 수익에서 세금을 떼어가면 어떡하지?"라는 불안감을 느껴보셨을 겁니다. 특히 중장년층 투자자분들께는 노후 자금의 소중한 수익금이 세금 한 푼에 흔들릴 수 있기에 더욱 민감한 문제였죠.

2026년 현재, 대한민국 주식 시장에는 커다란 변화가 있었습니다. 논란의 중심이었던 금투세가 폐지되면서 시장은 활기를 찾고 있으며, 정부는 오히려 투자자들을 위한 다양한 세제 혜택을 내놓고 있습니다. 오늘은 복잡한 법률 용어 대신, 우리 지갑에 직접적인 영향을 주는 핵심 변화 5가지를 아주 쉽게 풀어서 정리해 드리겠습니다. 주식 세금의 'A to Z', 지금 바로 확인해 보세요!

1️⃣ 금투세 폐지와 비과세 유지의 기쁨 🥳

2️⃣ 낮아진 증권거래세, 거래 비용의 절감 📉

3️⃣ 배당소득 분리과세 추진과 제2의 월급 🍎

4️⃣ '만능 통장' ISA 계좌 혜택 상향 🎁

5️⃣ 해외 주식 세금과 연금 저축의 시너지 🌍

🤔 궁금해하실 질문 (FAQ)

Q1. 금투세가 폐지되었는데, 대주주 기준은 그대로인가요?

A1. 네, 맞습니다. 금투세는 폐지되었지만 기존의 '종목당 50억 원' 이상의 주식을 보유한 대주주에 대한 양도소득세 과세 체계는 유지됩니다. 대부분의 일반 투자자들은 이 기준에 해당하지 않으므로 비과세 혜택을 누리실 수 있습니다.

Q2. ISA 계좌에서 발생한 손실도 세금 혜택에 포함되나요?

A2. 네, 이것이 ISA의 큰 장점인 '손익 통산'입니다. 예를 들어 A종목에서 500만 원 수익이 나고 B종목에서 300만 원 손실이 났다면, 합산한 200만 원에 대해서만 수익으로 인정하여 비과세 혜택을 적용합니다. 일반 계좌보다 훨씬 유리한 구조입니다.

💡 투자의 성공은 절세에서 시작됩니다!

건강을 위해 치악산 둘레길을 걷고 좋은 음식을 챙겨 먹듯, 우리의 소중한 자산도 꼼꼼한 세금 관리가 필요합니다. 2026년 금투세 폐지라는 큰 파도를 넘어, 이제는 정부가 주는 다양한 혜택(ISA, 연금계좌)을 누가 더 많이 챙기느냐가 수익률의 차이를 만듭니다. 오늘 정리해 드린 5가지 핵심 사항을 꼭 기억하시고, 세금 걱정 없는 활기찬 투자 인생을 즐기시길 원주에서 응원하겠습니다!

🔍 더 자세한 정보가 필요하다면?

'세금 > 세금(old)' 카테고리의 다른 글

| 가상화폐 세금, 국가가 내 지갑을 다 들여다볼까? (0) | 2026.03.04 |

|---|---|

| [세금개념 #12] 디지털세와 전자상거래 과세의 모든 것 (0) | 2026.03.04 |

| [세금개념 11편] 국경 없는 세금 전쟁, 국제조세와 이전가격의 비밀 (0) | 2026.03.03 |

| 국세청 코인 유출 사태 분석 보고서 (0) | 2026.03.03 |

| [부동산세 5편] "팔 때 세금 0원?" 1세대 1주택 비과세, 2026년 완벽 정복 가이드 (0) | 2026.03.03 |